Neue Aufgaben zu Verrechnungspreisinformationen (TPR)

Das polnische Recht sieht unter bestimmten Umständen die Verpflichtung vor, zwei Arten von Informationen in Bezug auf Verrechnungspreise vorzulegen, die voneinander unabhängig sind:

- Verrechnungspreisinformationen, die dem Leiter der nationalen Finanzverwaltung (im Folgenden: „TPR“) zur Verfügung gestellt werden;

- Erklärungen zur Erstellung der lokalen Verrechnungspreisdokumentation.

Informationen zu Verrechnungspreisen – TPR

Die Rechtssubjekte, die verpflichtet sind, dem Leiter der Nationalen Steuerbehörde Informationen über diese Preise zu liefern, sind die folgenden:

- Unternehmen, die verpflichtet sind, eine lokale Verrechnungspreisdokumentation zu erstellen;

- polnische verbundene Unternehmen, die die Bedingungen für die obligatorische Erstellung einer lokalen Verrechnungspreisdokumentation erfüllen, aber von dieser Verpflichtung befreit sind, weil sie nicht von Steuerbefreiungen profitieren und keinen steuerlichen Verlust erlitten haben.

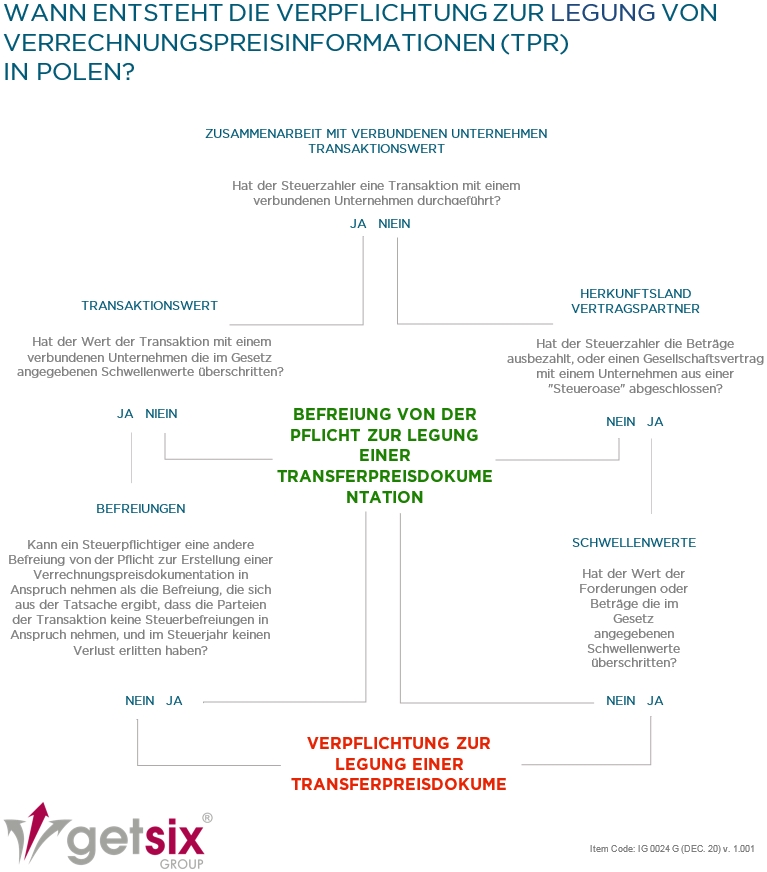

Bei der Beurteilung des Vorliegens einer Verpflichtung zur Übermittlung von TPR-Informationen kann das folgende grafische Schema verwendet werden:

Was beinhalten die TPR-Informationen?

Die TPR-Informationen umfassen:

- Identifizierung des Unternehmens, das die Informationen vorlegt, und des Unternehmens, für das die Informationen vorgelegt werden;

- allgemeine Finanzinformationen über das Unternehmen, für das die Informationen vorgelegt werden;

- Informationen über nahestehende Personen und kontrollierte Transaktionen;

- Informationen über Übertragungsmethoden und Preise.

Die TPR-Informationen dürfen nur elektronisch mit dem offiziellen Formular eingereicht werden.

Bis wann sind TPR-Informationen zu übermitteln?

Die TPR-Informationen müssen fristgerecht eingereicht werden:

- bis zum Ende des neunten Monats nach Ende des Steuerjahres;

- im Jahr 2020 aufgrund von COVID-19:

- bis zum 31. Dezember 2020. – wenn die Frist zwischen dem 31. März 2020 und dem 30. September 2020 abläuft

- die Frist wird um drei Monate verlängert, wenn die unter Buchstabe a) genannte Frist zwischen dem 1. Oktober 2020 und dem 31. Januar 2021 abläuft.

Wer entgegen der Verpflichtung die TPR-Informationen nicht rechtzeitig an die zuständige Behörde übermittelt, wird mit einer Geldstrafe von bis zu 120 Tagessätzen belegt. Der Tagessatz im Jahr 2020 beträgt zwischen 86,67 PLN bis 34 668 PLN.

Stellungnahme zur Erstellung der lokalen Verrechnungspreisdokumentation in Polen

Wer muss eine Erklärung zur Erstellung der lokalen Verrechnungspreisdokumentation abgeben?

Verbundene Unternehmen sind solche, die eine Erklärung abgeben müssen, dass eine lokale Verrechnungspreisdokumentation zu erstellen ist.

Wo ist die Erklärung zur Erstellung der lokalen Verrechnungspreisdokumentation einzureichen?

Die Erklärung wird beim Finanzamt eingereicht. Die Erklärung zur Erstellung der lokalen Verrechnungspreisdokumentation erfolgt auf elektronischem Wege.

Was beinhaltet die Erklärung zur Erstellung der lokalen Verrechnungspreisdokumentation?

In der Erklärung zur Erstellung der lokalen Verrechnungspreisdokumentation erklärt die verbundene Partei, dass:

- sie die lokale Verrechnungspreisdokumentation erstellt hat;

- die Verrechnungspreise der kontrollierten Transaktionen, die von der lokalen Verrechnungspreisdokumentation erfasst werden, zu Bedingungen festgelegt werden, die auch so zwischen nicht verbundenen Parteien vereinbart würden.

Die Erklärung wird vom Geschäftsführers des Unternehmens im Sinne des Rechnungslegungsgesetzes unter Angabe seiner Funktion unterzeichnet:

- die Erklärung ist von jeder der vertretungsberechtigten Personen einzureichen und zu unterschreiben – wenn mehrere Personen die Kriterien des Geschäftsführers erfüllen oder der Geschäftsführers nicht ermittelt werden kann;

- es ist nicht zulässig, die Erklärung durch einen Bevollmächtigten abzugeben.

Bis wann soll die Erklärung zur Erstellung der lokalen Verrechnungspreisdokumentation eingereicht werden?

Die Erklärung zur Erstellung der lokalen Verrechnungspreisdokumentation ist fristgerecht einzureichen:

- bis zum Ende des neunten Monats nach Ende des Steuerjahres;

- im Jahr 2020 für COVID-19:

- bis 31. Dezember 2020 – wenn die Frist zwischen dem 31. März 2020 und dem 30. September 2020 abläuft

- die Frist wird um drei Monate verlängert, wenn die in Buchstabe a) genannte Frist zwischen dem 1. Oktober 2020 und dem 31. Januar 2021 abläuft.

Strafen

Wer entgegen der Verpflichtung eine Erklärung über die Erstellung der lokalen Verrechnungspreisdokumentation nicht fristgerecht abgibt oder Angaben macht, die mit dem tatsächlichen Sachverhalt nicht übereinstimmen, wird mit einer Geldstrafe von bis zu 720 Tagessätzen belegt.

Falls Sie noch weitere Fragen zum Thema Steuern haben sollten oder weitere Informationen benötigen, bitte wenden Sie sich an Ihre zuständige Kontaktperson, die Ihre Anfrage gerne an die entsprechende Abteilung weiterleiten wird:

Tax & Legal der getsix Gruppe

Unsere Steuerexperten unter der Leitung von Frau Aneta stehen Ihnen jederzeit zur Verfügung. Das Kontaktformular finden Sie auf der getsix-Website: LINK.

***