Der Wechsel zur estnischen Körperschaftsteuer in Polen erfordert Termintreue – selbst geringfügige Versäumnisse führen zum Verlust des Rechts auf Pauschalbesteuerung

Das estnische CIT, d. h. die Pauschalsteuer auf Unternehmensgewinne, ist eine bevorzugte Form der Besteuerung, die es Ihnen ermöglicht, Ihre Verpflichtungen gegenüber den Steuerbehörden zu begrenzen und Ihre Buchhaltung zu vereinfachen. Die Vorteile sind real – keine Steuer auf reinvestierte Gewinne, weniger formale Pflichten und eine höhere finanzielle Liquidität. Allerdings setzt der Wechsel zu diesem Modell die strikte Einhaltung gesetzlicher Anforderungen voraus – insbesondere hinsichtlich der fristgerechten Unterzeichnung des Jahresabschlusses. Wird die Frist auch nur um einen Tag überschritten, erlischt der Anspruch auf die Pauschalbesteuerung.

Der Wechsel zur estnischen Körperschaftsteuer ist eine Möglichkeit, die Abrechnung zu vereinfachen und von einer günstigeren Besteuerung zu profitieren. Gleichzeitig ist sie mit erheblichen formellen Anforderungen verbunden. Unternehmen, die auch nur eine der Bedingungen nicht erfüllen – etwa weil der Jahresabschluss zu spät unterzeichnet wird – verlieren das Recht auf die Pauschalbesteuerung, auch wenn sie das ZAW-RD-Formular ordnungsgemäß eingereicht und sich nach den Vorschriften der estnischen KSt gerichtet haben. Die Steuerbehörden sind in dieser Hinsicht streng und die Konsequenzen können mehrere Jahre zurückreichen.

Welche Bedingungen müssen erfüllt sein, um zur estnischen Körperschaftssteuer zu wechseln?

Um von der estnischen Körperschaftssteuer zu profitieren, müssen bestimmte Bedingungen erfüllt werden, die im Körperschaftssteuergesetz festgelegt sind. Diese betreffen sowohl formale Kriterien als auch Einschränkungen hinsichtlich der Gesellschafterstruktur, der Art der Geschäftstätigkeit und der Beschäftigung. Die Erfüllung dieser Anforderungen ist nicht nur Voraussetzung für die Einführung dieses Systems, sondern auch für dessen Fortführung in den folgenden Jahren. Nachfolgend werden die wichtigsten Anforderungen vorgestellt.

Rechtsform und estnische Körperschaftsteuer – wer kann davon profitieren?

Die estnische KSt steht Kapitalgesellschaften (Gesellschaften mit beschränkter Haftung und Aktiengesellschaften) sowie – seit 2022 –einfachen Aktiengesellschaften zur Verfügung, sofern alle Gesellschafter bzw. Aktionäre natürliche Personen sind.

Seit einiger Zeit können Kommanditgesellschaften sowie Kommanditgesellschaften auf Aktien die estnische Körperschaftssteuer in Anspruch nehmen, sofern sämtliche Anteile ausschließlich im Besitz natürlicher Personen sind.

Gesellschafterstruktur

- Es dürfen keine juristischen Personen (z. B. andere Unternehmen) Gesellschafter sein.

- Das Unternehmen darf keine Steuergruppe bilden.

Beschäftigung – welche Anforderungen gelten?

Das Unternehmen sollte mindestens drei Personen (ohne Gesellschafter) mit einem Arbeitsvertrag oder andren Verträgen beschäftigen, die für die Berechnung dieser Anforderung anerkannt sind.

Bestimmte Ausnahmen und Übergangsfristen sind zulässig (z. B. geringere Beschäftigung in den ersten Jahren, vorausgesetzt, die Beschäftigung wird schrittweise erhöht).

Umsatzgrenzen

Derzeit besteht keine Umsatzgrenze, die von der Anwendung der estnischen KSt ausschließen würde (ursprünglich galt eine Grenze von 100 Mio. PLN, die jedoch abgeschafft wurde).

Zusätzliche Anforderungen

Das Unternehmen muss gemäß dem Rechnungslegungsgesetz Bücher führen (vollständige Buchhaltung).

Der Großteil der Einnahmen des Unternehmens sollte nicht aus Finanzgeschäften stammen. Obwohl formal keine Verpflichtung besteht, den vollen Gewinnbetrag zu reinvestieren, wirkt sich dies auf den endgültigen effektiven Steuersatz aus.

Unternehmen, die die internationalen Rechnungslegungsstandards (IFRS) anwenden, sind von der Anwendung der estnischen KSt ausgeschlossen – dies ist eines der formellen Hindernisse, die sich aus den Vorschriften ergeben.

Die Erfüllung dieser Anforderungen ist der Ausgangspunkt. Es ist jedoch auch wichtig, den Übergangsprozess korrekt und rechtzeitig zu dokumentieren.

Weitere Ausschlüsse

Von der Anwendung der estnischen KSt ausgeschlossen sind u. a.: Banken, Kreditgenossenschaften, Unternehmen in Insolvenz oder Liquidation sowie Unternehmer, die in Sonderwirtschaftszonen tätig sind. Es gibt daher einen zusätzlichen Katalog von Ausschlüssen, die sich aus dem Gesetz ergeben und die berücksichtigt werden sollten.

Umstellung auf die estnische CIT – zwei Szenarien, zwei Arten von Verpflichtungen

Der Gesetzgeber hat zwei mögliche Zeitpunkte für den Übergang zur estnischen Körperschaftsteuer vorgesehen – entweder zu Beginn des Steuerjahres oder im Laufe des Jahres. Je nach gewähltem Szenario gelten für den Steuerpflichtigen leicht unterschiedliche formale und buchhalterische Pflichten.

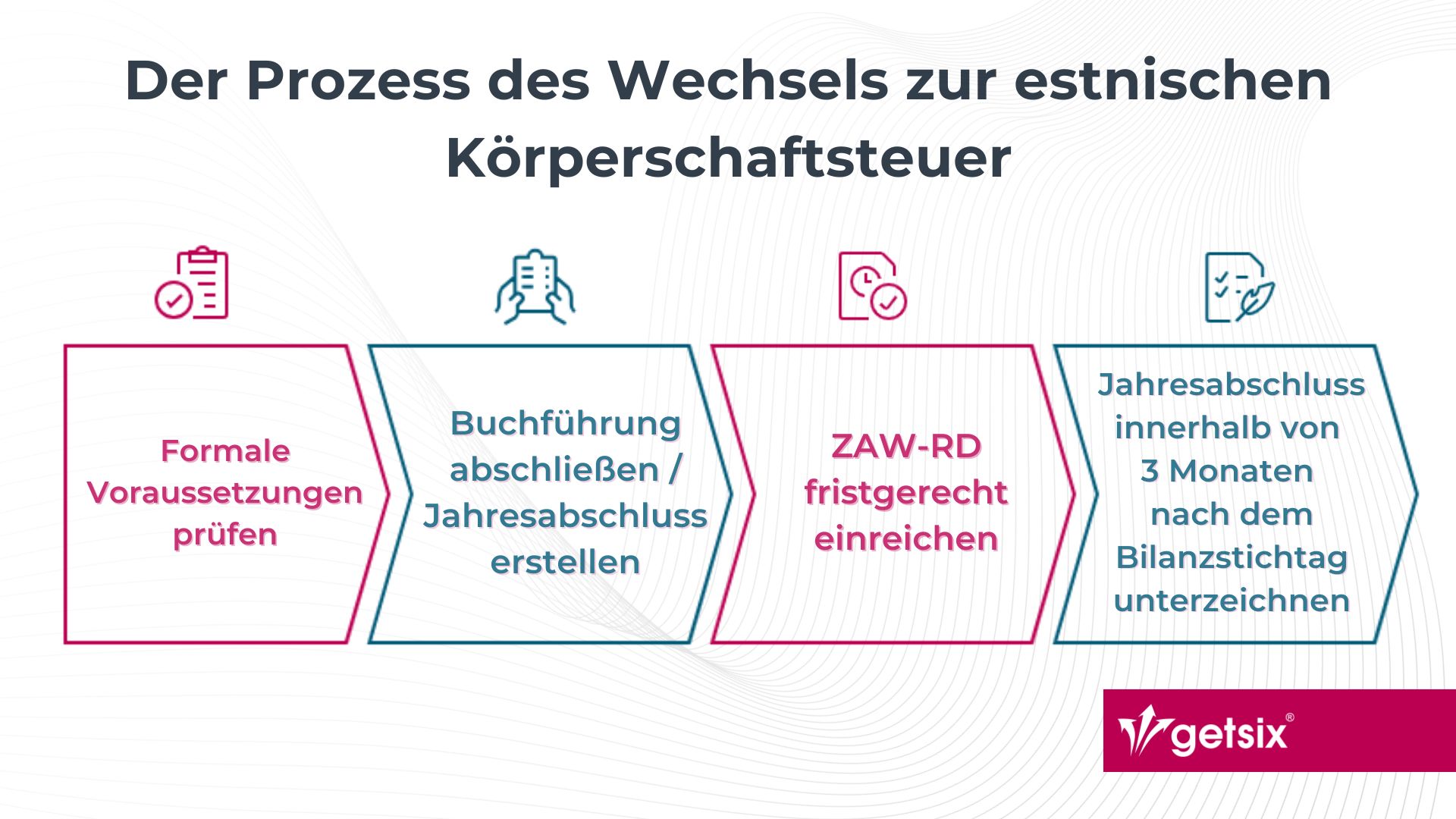

1. Übergang zur estnischen Körperschaftsteuer zu Beginn des Steuerjahres:

- Die ZAW-RD-Meldung ist bis zum Ende des ersten Monats des neuen Steuerjahres einzureichen (z. B. bis zum 31. Januar, wenn das Steuerjahr dem Kalenderjahr entspricht).

- Es besteht keine Pflicht zur vorzeitigen Schließung der Buchhaltung oder zur Erstellung eines zusätzlichen Abschlusses.

- Der Jahresabschluss für das vorangegangene Jahr ist gemäß den allgemeinen Vorschriften des polnischen Rechnungslegungsgesetzes zu erstellen und zu unterzeichnen – innerhalb von drei Monaten nach dem Bilanzstichtag (in der Regel bis zum 31. März).

2. Übergang während des laufenden Steuerjahres:

- Die Buchführung muss bis zum Ende des Monats abgeschlossen werden, der dem ersten Monat der Besteuerung nach dem Pauschalsatz vorausgeht.

- Für diesen Tag ist ein Finanzbericht zu erstellen, der:

- in elektronischer Form vorliegen muss,

- vom Geschäftsführer der Gesellschaft und der für die Buchführung verantwortlichen Person unterzeichnet werden muss,

- spätestens innerhalb von drei Monaten nach dem Bilanzstichtag unterzeichnet sein muss.

- Die Einreichung der ZAW-RD-Meldung muss bis zum Ende des Monats erfolgen, in dem die Besteuerung nach der estnischen KSt beginnt.

Auslegung der Nationalen Steuerinformation – bereits ein Tag Verspätung kann den Übergang zur estnischen Körperschaftsteuer rückgängig machen

Gemäß der Auslegung der polnischen Nationalen Steuerinformation (poln. Krajowa Informacja Skarbowa, KIS) vom 14. Februar 2025 (Az. 0114-KDIP2-2.4010.675.2024.2.IN) macht selbst die Unterzeichnung des Jahresabschlusses nur einen Tag nach Ablauf der Frist die Möglichkeit der Anwendung des estnischen CIT zunichte. Die Steuerbehörde haben eindeutig erklärt, dass:

„Die bloße Erstellung des Abschlusses (ohne dessen fristgerechte Unterzeichnung) reicht für die tatsächliche Wahl der Pauschalbesteuerung nicht aus.“

Das bedeutet, dass die Unterzeichnung ein integraler Bestandteil des Prozesses zur Erstellung des Jahresabschlusses ist – und nicht als Formalität betrachtet werden darf.

Beispiel:

Dies wird durch den Fall eines Unternehmens veranschaulicht, das ab Februar zur estnischen Körperschaftssteuer wechseln wollte. Die Buchführung wurde ordnungsgemäß zum 31. Januar abgeschlossen, und der Jahresabschluss wurde fristgerecht erstellt. Das Problem entstand bei der Unterzeichnung: Das Dokument wurde elektronisch am 29. Mai unterzeichnet – genau einen Tag nach Ablauf der Frist (28. Mai). Obwohl der gesamte Prozess gut dokumentiert und in gutem Glauben durchgeführt wurde, erachtete KIS die Wahl der Pauschalbesteuerung als unwirksam, wodurch das Unternehmen das Recht auf die Anwendung der estnischen KSt verlor.

Die Behörde erklärte, dass die Unterzeichnung nach Ablauf der Frist bedeute, dass der Bericht nicht in Übereinstimmung mit dem Rechnungslegungsgesetz erstellt worden sei – und somit die Bedingung von Artikel 28j(5) des KStG nicht erfüllt sei.

Finanzministerium: Das Datum der Unterzeichnung ist entscheidend

Das Finanzministerium bestätigte seinen strengen Ansatz in der allgemeinen Auslegung vom 25.01.2024 und in der Antwort auf die parlamentarische Interpellation vom 16.01.2025. Es wurde darauf hingewiesen, dass das Datum der Unterschrift aller erforderlichen Personen entscheidend ist, nicht nur die Erstellung des Dokuments.

Diese Auslegung wird auch durch die polnischen Rechnungslegungsstandards gestützt: Als Datum der Erstellung des Abschlusses gilt das Datum der letzten elektronischen Unterschrift (KSR 14, Punkt 3.15).

Welche Risiken bestehen für Unternehmen, die die Frist versäumt haben?

Die Missachtung formeller Fristen, auch wenn sie unbeabsichtigt ist, kann zu erheblichen steuerlichen Konsequenzen führen. Im Fall der estnischen KSt geht es nicht nur um den Verlust des Anspruchs auf Pauschalbesteuerung, sondern auch um finanzielle Folgen aufgrund fehlerhafter Abrechnungen:

- Steuererklärungen im Rahmen der Pauschalbesteuerung werden als fehlerhaft eingestuft – es entsteht eine Steuerschuld,

- diese Steuerschuld kann sich über mehrere Jahre erstrecken, wenn die Versäumnisse zu spät entdeckt werden,

- zu der Steuerschuld kommen gesetzliche Zinsen und mögliche steuerliche Strafen hinzu.

Aus Sicht der Finanzbehörden spielt es keine Rolle, ob der Verstoß auf einen Fehler oder mangelnde Kenntnis zurückzuführen ist – entscheidend ist die Einhaltung der Vorschriften. Deshalb ist es so wichtig, dass der Übergangsprozess zum estnischen CIT nicht nur geplant, sondern auch lückenlos dokumentiert wird.

Wie können Fehler vermieden werden?

Um das Risiko, das Recht auf Pauschalbesteuerung in Frage zu stellen, zu minimieren, ist in jeder Phase des Verfahrens besondere Sorgfalt geboten. In der Praxis bedeutet dies, dass mehrere wichtige Organisations- und Dokumentationsregeln eingehalten werden müssen:

- Die Buchführung sollte rechtzeitig abgeschlossen und der Jahresabschluss ohne Verzögerung erstellt werden,

- das Dokument muss fristgerecht von allen erforderlichen Personen unterzeichnet werden – vom Geschäftsführer und der Person, die die Bücher führt,

- bei der Terminplanung ist zu berücksichtigen, dass das Ablaufen einer Frist, die auf einen arbeitsfreien Tag fällt, nicht aufgeschoben wird,

- der gesamte Prozess muss ordnungsgemäß dokumentiert werden – insbesondere hinsichtlich der Unterzeichnungsdaten, der Einreichung der ZAW-RD-Meldung und jeglicher Korrespondenz mit den Steuerbehörden.

Selbst geringfügige Verfahrensfehler können dazu führen, dass die Wahl des estnischen CIT als unwirksam angesehen wird. Sorgfalt und vollständige Einhaltung der Vorschriften sind entscheidend für die steuerliche Sicherheit.

Die estnische Körperschaftssteuer stellt zweifellos eine attraktive Alternative zum klassischen Modell der Unternehmensbesteuerung dar, insbesondere für Unternehmen, die ihre Gewinne reinvestieren und Wert auf eine vereinfachte steuerliche Abwicklung legen. Die Vorteile in Form von Steuerstundung, weniger Verwaltungsaufwand und verbesserter finanzieller Liquidität sind konkret und messbar.

Die Voraussetzungen für den Beitritt zum System sowie dessen Aufrechterhaltung sind jedoch klar definiert, und die Nichterfüllung auch nur einer dieser Bedingungen – insbesondere im Hinblick auf den rechtzeitigen Abschluss der Bücher und die Unterzeichnung der Finanzberichte – führt zum vollständigen Verlust des Rechts auf Pauschalbesteuerung.

Daher sollte der Entscheidung, zur estnischen Körperschaftsteuer zu wechseln, eine gründliche Analyse, eine ordnungsgemäße Planung des Maßnahmenplans und professionelle Unterstützung vorausgehen. Die Zusammenarbeit mit erfahrenen Steuerberatern und einem Buchhaltungsteam minimiert das Risiko von Fehlern und erhöht die Chance, die Vorteile dieses Besteuerungsmodells in vollem Umfang zu nutzen.

Wenn Sie erwägen, auf die estnische Körperschaftsteuer umzusteigen, oder überprüfen müssen, ob Ihr Unternehmen die formalen Voraussetzungen erfüllt, lohnt es sich, ein Team von Spezialisten für Steuerberatung zu konsultieren, die Erfahrung in der Abwicklung dieser Art von Prozessen haben. getsix® bietet umfassende Unterstützung bei der Analyse der Bedingungen, der Erstellung der Dokumentation und der Einhaltung der Vorschriften – sowohl während der Umsetzung als auch während des späteren Betriebs nach dem estnischen Körperschaftsteuergesetz.

Wenn Sie Fragen zu diesem Thema haben, oder zusätzliche Informationen benötigen, zögern Sie bitte nicht, uns zu kontaktieren:

ABTEILUNG KUNDENBETREUUNG

ELŻBIETA NARON

Abteilungsleiter Kundenbetreuung

getsix® Gruppe

***